요즘처럼 저금리 시대에 아직두 정기예금 드시나요..? 쥐꼬리 쪼금이라도 더받는법

귀찮은걸 참는만큼 돈이 벌립니닷ㅋㅋㅋ

안농하세요

오늘은 월급날 기념!!

제가 저축하는 방법 설명할게유

(월루하며 씁니다...☆)

코로나 때문에 경제도 안조코..

금리는 진짜 바닥을 치고 있어효...

우리동네 농협은 정기예금 1.1% ..ㅠ

요새는 비대면으로 가입하는거 잘 되어있으니

비대면으로 금리 젤 높은데 찾아서

가입하는거 추천하구요!!

대체적으로 적금이율이 예금보다 높은데

그거 잘 활용하는 방법 알려드릴게욧

바로 선납이연을 활용하면 댐니다

이건 기본 정기적금인데요

그냥 딱 달에 한번씩 맞춰 넣는거죠

이거는 목돈을 매달 차곡차곡

모을때 추천하는거구요

요거는 무엇이냐

6-1-5 방법으로 유명한건데

이건 목돈이 있을때!

시드머니가 있을때 !!

이런식으로 적금에 가입하는겁니다

말 그대로 6 - 1 - 5

첫날에 6회치를 넣고

6개월뒤에 1회치 넣고

만기 이틀전에 5회치를 넣는 방법이이에요

- 이렇게 하면 뭐가 이득이냐?

정기적금은 늦게 입금하면 지연일이 생기는데

반대로 원래 입금일보다 빨리 입금하면

선납일이 생겨서 둘을 상쇄할 수 있어요

- 그래서 그게 뭐?

1. 고금리적금 이자 + 6개월 예금이자

+ 11개월 29일 예금이자

2. 고금리적금 이자 + 6개월 예금이자

이렇게 두가지 방법에 따른 이자수익이

정기예금 1년치보다 훨씬 이득이기 때문임니다

상품마다 선납이연이 안되는 정기적금도 있어요!

해당 은행에 전화해서 선납이연되는지

꼭 확인하고 하세영

지금부터 예를 들어 볼게여

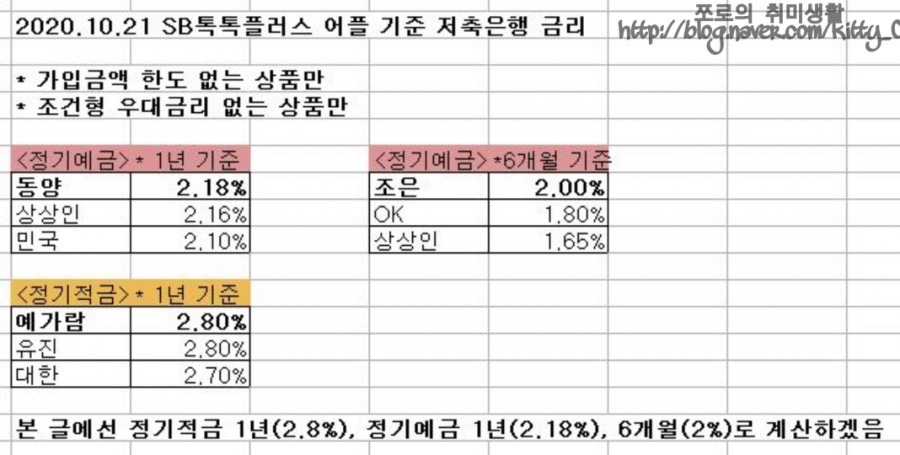

오늘기준 저축은행 어플

sb톡톡 플러스에서 조회한 예금 금리에요

가입금액 제한이랑 우대금리 조건 같은거

없는 상품으로 상위 3곳 정리했구요

뭐 광고나 그런건 아닙니다

왜 저축은행만 조사햇냐하면

그냥.. 신협 새마을 다 조사하긴

귀찮았어요..ㅎㅋㅋ

그냥 예를 들어서 계산할거니까

대충 이율만 보세요!

지금부터 제가 계산할 이율은

위 표에 제일 최고이율 상품을 기준으로 해서

계산해 볼게요

그리고 목돈은 2,100만원이 있다고

가정해봅시다!!!

(애매하게 2,100만원 이유는 나누기 7하기 좋게ㅎ)

이것도 그냥 계산하기 좋으라고 정한 금액이에욧

일단 2100만원을 정기예금 1년으로 가입했을때!

가장 무난하고 쉬운 방법이져

그냥 정기예금 1년 가입하면 끝

이자는 세후 391,201 원이네오

이제 적금으로 정기예금보다

이자 더 받는 방법 알아볼게여

첫번째 방법은

내가 가진돈 2100만원으로만 적금 1년 넣는 법

2100만원이니 12회차로 쪼개면

175만원이네요?

1. 175만원 짜리 1년 정기적금 가입

2. 같은날 5회치 더 추가 입금(875만원)

3. 같은날 175만원짜리 정기예금(6개월) 가입

4. 같은날 875만원짜리 정기예금(11개월29일) 가입

5. 6개월뒤 만기된 175만 정기예금을

적금에 1회치 납입

6. 11개월 29일 뒤 만기된 875만원 정기예금을

적금에 5회치 납입

복잡해 보이는데

차근차근 읽어보시면

뭔말인지 이해되실거에요 ㅋㅋ

그냥.. 좀 겁나 번거롭긴한데

적금이자 + 정기예금이자(6개월, 11개월29일)

합쳐서 433,174원이네요

정기예금 해놨을때보다

같은돈으로 이자를 더 많이 받을 수 있어요

그리고 이거보다 수익률이 더 높은

두번째 방법!!!

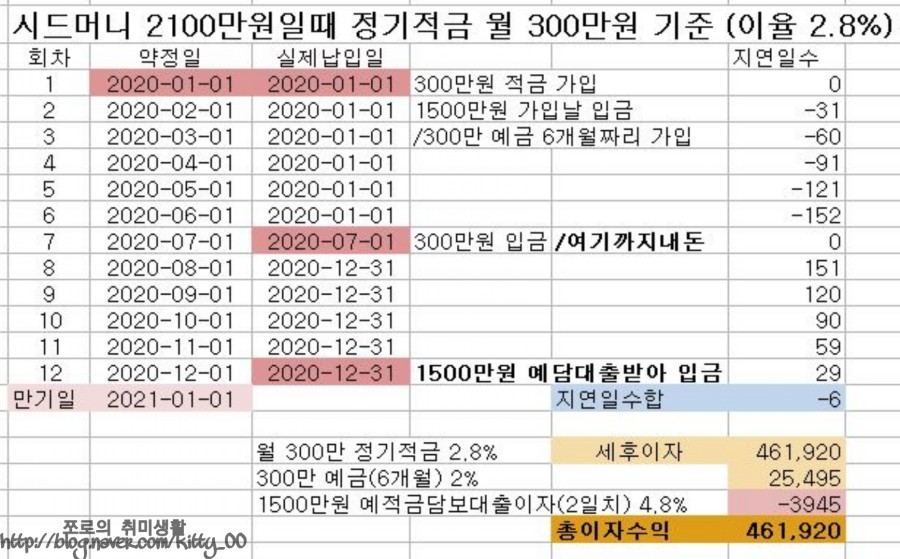

이거 표가 좀 잘못됐어요 총 이자후익 483,470 입니다

이거는 예적금담보대출을 이용한

선납이연 방식인데요

번거롭지만 이자가 더 많이 나옵니다.

내 돈은 2100만 쓰고

그 돈을 담보로 1500을 빌려서

총 3600짜리 적금을 하는건데요

??띠용 스롭죠??

차근차근 보시죠

1. 일단 목돈 2100만원을 7로 나눠줍니다.

300만원이 나오네요

월 300만원짜리 1년 적금에 가입해주세요.

2. 같은날 5회치 더 추가입금(1500만원)

3. 같은날 300만원짜리 정기예금(6개월) 가입

4. 6개월 뒤 만기된 정기예금(300)을

적금에 1회치 입금

5. 적금 만기 이틀전 이 적금을 담보로

예적금담보대출로 1500만원 대출받기

(지금까지 입금된게 2100만원이니까

그걸 담보로 1500만원을 대출받을 수 있어요)

6. 대출받은 1500을 적금에 5회치 입금

7. 만기날 적금을 만기해지하여

예적금담보대출 받은 1500+대출이자를 상쇄하고

원래 내 목돈 2100이랑 적금 이자 수령

여기서 포인트는 예적금담보대출입니다.

대출이라하먄 뭔가 좀 무섭고(?) 그렇지만

예적금담보대출은 절차도 간단하고

이율도 예금이율에 +(1.5~2%)로 저렴하고

이자를 일수계산해서

딱 이틀치 이자만 내면 되니까 꿀이에요

원래였으면 첫번째 방법대로

순수내돈 2100 적금이였지만

1500만원을 이틀만 빌려서

3600짜리 적금 이자를 타먹을 수 있으니까요!

요방법을 쓰면 총 이자수익은 483,470이 나오네요

!!!!

표에 총이자수익 부분이 잘못적혔네요

총이자수익 ₩483,470 입니다!!

월300만 적금 이자수익 ₩483,470 입니다 ㅜㅜ

정리해보면

마지막 방법을 썼을때 수익이

정기예금 가입했을때보다

9마넌이나 더 받을 수 있어요

번거롭고 귀찮지만 ㅋㅋㅋㅋ

고생한만큼의 보람은 있는 정도입니다 ㅎㅅㅎ

시드머니가 더 컸다면

그 차이도 더 커졌겠죵??

저는 주식도 하고 펀드도 하지만

역시 젤 맘편한건 은행에 예금하기 같아요 ㅋㅋㅋ

이율이 너무 쫌쫌따리긴 하지만

원금보장되는게 어디겠어유

(주식 털린자 < )

아무튼...!

선납이연 방식으로 최대한 이자 많이 받아보세욧

'쫌쫌따리 재테크하기' 카테고리의 다른 글

| 미래에셋대우 출금고제한계좌(사고거래제한) 오류 해결 방법 (0) | 2021.01.13 |

|---|---|

| 네이버플러스 멤버십 사용 후기 + 5,000포인트 즉시 받는법 (장보기, 쿠키, 멤버십 적립 개이득) (0) | 2021.01.12 |

| 프리시젼바이오 공모주 청약, 매도 후기 (0) | 2020.12.22 |

| 에프앤가이드 공모주 청약, 매도 후기 (0) | 2020.12.18 |

| 카카오게임즈 공모주 청약, 매도 후기 (0) | 2020.12.10 |