ㅎㅇㅎㅇ

여러분 안녕하세여

올해 첫 공모주가 어제부터 시작됐어요!

국민재형저축 예담대출 받으려고 들어가보니

아니.. 세상에나....

금리가 1.5% ㅜ

1.5% 실환가요???????????

ㅜㅜㅜㅜㅜㅜㅜㅜㅜㅜㅜㅜㅜㅜㅜㅜ

요즘같은 제로금리 시대에...

그럴만도 하다지만...

작년만해도 2.7%라 크게 신경안썼는데

1.5% ㅠ 이건 너무하잖아요...

만기도 3년이나 연장해놨는데

이것참...1.5%는 좀 아니다...

물론 22년 23년 24년 금리가 어떻게 되냐에 따라

재형저축의 가치가 또 달라지겠지만...

재형저축 금리가 좋아지면

다른 은행도 다 좋아지지 않겠습니까...?

그래서 그냥 중도해지하는걸로 마음먹었어요

(저는 서민형이라서 3년만 지나도 비과세거든요

그래서 지금 해지해도 비과세라 고민없이 해지!)

이제 계산을 해봐야죠

지금은 주식이나 부동산투자가 젤 좋다지만

저는 일단 현금으로 든든하게 갖고있는게 좋아서

예금으로만 넣어둘 생각이에요

원금보장되고... 담보대출 편하고...

맘편하고 ㅋㅋㅋ

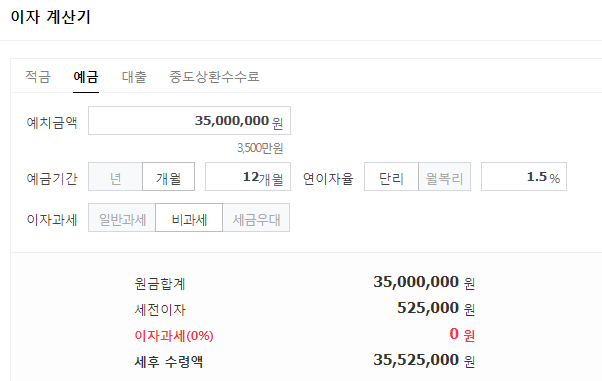

계산하기 쉽게 대충 3500으로 통일 했습니다

(6-1-5 계산쉽게..)

그리고 뭐 적금개념이 아니라

이미 목돈이 들어있으니 예금으루 계산..

그냥 재형저축에 쭉 넣어뒀을때

1.5% 비과세 단리예금이라 치면

이자는

\525,000

흠...

지금 저축은행만 조회해봤을때

유니온이랑 ES저축은행이

1년 정기예금 복리식 2.2%

세금 떼도

\658,029

ㅎ

일단 이게 더 이득이고...

일반 정기예금보다 이득은 머다??

6-1-5 선납이연 방식이져?

제 블로그에 정리 되어있으니

모르시는분들은 읽어보세요..!

https://blog.naver.com/kitty_00/222122192399

쪼로의 저축방법 - 목돈은 무조건 정기예금에 둬야할까? 선납이연으로 고금리적금을 정기예금처

요즘처럼 저금리 시대에 아직두 정기예금 드시나요..? 쥐꼬리 쪼금이라도 더받는법안농하세요...

blog.naver.com

적금은 이율 어디가 젤 높나~~

귀찮으니 그냥 저축은행꺼만 볼게요

유진이랑 한화저축은행이 2.9%네요

유진은 한도제한이 있으니

한화로 ㄱㄱ

1. 3500만원을 7로 나누면 500

500씩 1년 적금 이자를 봅시다

\797,355

2. 여기에 플러스로 500만원 6개월 정기예금 이자

(ok저축은행 6개월 정기예금 1.8%)

\38,070

3. 여기다 나중에 예담대출 2500만원 받아야하니

대출이자 4.9%로 이틀치 이자 계산해보면

\6,800

정도 나오네요

총 이자 금액 계산해보면

\797,355 + \38,070 - \6,800

= \828,625

- 총 정리 해보면 -

3500만원 1년 기준 이자

- 1.5% 비과세 재형저축에 그냥 둘때

\525,000

- 2.2% 정기예금 복리식으로 둘때

\658,029

- 선납이연 방식으로 2.9% 적금에 둘때

\828,625

음.. 저는 당장 해지하러 갑니다..~

재형저축의 낮은 금리에 저처럼 놀라신분들은

본인 상황에 맞게 알맞은 투자처 고르시길 바랍니다~!

'쫌쫌따리 재테크하기' 카테고리의 다른 글

| 씨앤투스성진 공모주 청약, 매도 후기 (0) | 2021.01.28 |

|---|---|

| 엔비티 공모주 청약, 매도 후기 (0) | 2021.01.21 |

| 미래에셋대우 출금고제한계좌(사고거래제한) 오류 해결 방법 (0) | 2021.01.13 |

| 네이버플러스 멤버십 사용 후기 + 5,000포인트 즉시 받는법 (장보기, 쿠키, 멤버십 적립 개이득) (0) | 2021.01.12 |

| 프리시젼바이오 공모주 청약, 매도 후기 (0) | 2020.12.22 |